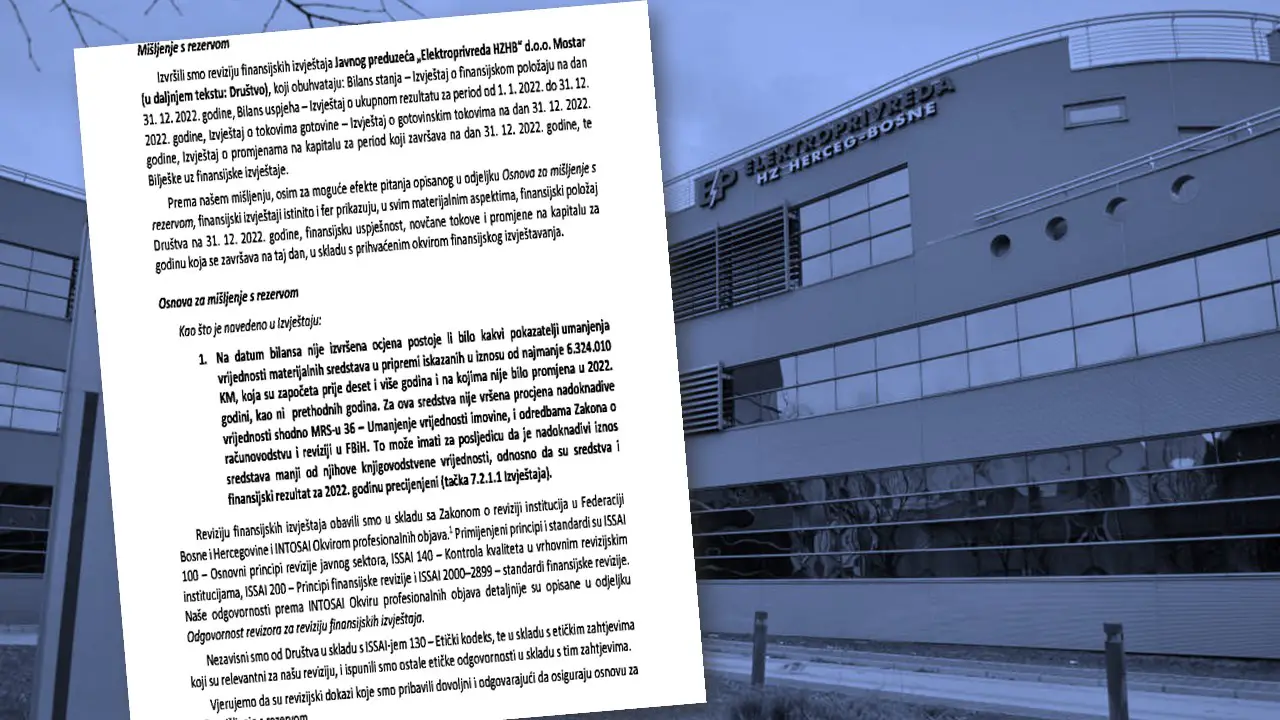

Ured za reviziju institucija u FBiH izvršio je reviziju finansijskih izvještaja Javnog preduzeća "Elektroprivreda HZHB" d.o.o. Mostar za prošlu godinu. Ova kompanija dobila je 'mišljenje s rezervom' što govori da su revizori pronašli brojne nelogičnosti, nezakonitosti i sumnjive poteze uprave.

Prihod Preduzeća manji od planiranog

Revizori su utvrdili da je preduzeće poslolovalo s gubitkom, a nekoliko je faktora koji su utjecali na to. Prvo su skrenuli pažnju na manje ostvareni prihod Preduzeća u odnosu na planirani po pitanju prodaje električne energije.

Revizori su naveli da Elektroprivreda HZHB nije bila u mogućnosti da proizvede dovoljne količine električne energije te da je veliki količinu struje kupovala. A cijena struje bila je veća zbog nepovoljnih hidrometeoroloških uvjeta.

Naime, prosječna nabavna cijena električne energije u tekućoj godini iznosila je 343,98 KM/MWh, dok je prosječna prodajna cijena bila 340,72 KM/MWh, što ukazuje na činjenicu da je nabavna cijena električne energije bila veća od prodajne cijene. Dakle, struju su kupovali po većoj cijeni od one po kojoj su je prodavili

Zanimljivo je da je utvrđeno da je tokom 2022. godine ostvaren značajan pad prihoda od ugovora sa kupcima, što je rezultiralo gubitkom od 81.075.023 KM, dok su samo troškovi plaća i ostalih ličnih primanja veći u odnosu na prethodnu godinu za 7.415.139 KM.

Javne nabavke i nezakonita zapošljavanja

A na prihode utjecala su i masovna uhljebljenja te čudni tenderi. Kako su naveli revizori kod provođenja postupaka javnih nabavki roba, usluga i radova u iznosu od najmanje 3.665.594 KM, revizori su utvrdili da tenderska dokumentacija nije sačinjavana na način da omogući aktivnu i pravičnu konkurenciju; da nije primjenjivan odgovarajući postupak, te da nije osigurana realizacija prema potpisanim ugovorima, a što nije u skladu sa Zakonom o javnim nabavkama.

Revizori su skrenuli pažnju na "tajna" zapošljavanja Preduzeća kao i na nezakonito isplaćivanje naknada zaposlenima za najmanje sedam miliona KM.

Naime, utvrđeno je da je Preduzeće zaposlilo 37 osoba na određeno vrijeme do šest mjeseci, bez provođenja postupka javnog oglašavanja. Također je ustanovljeno da su troškovi ostalih primanja i naknada zaposlenima koji se odnose na topli obrok, regres i jubilarne naknade - isplaćeni za najmanje 7.255.229 KM više od porezno dopustivih iznosa što se smatra neprimjerenim s obzirom na iskazani gubitak.

"Ove naknade isplaćene su značajno iznad porezno dopustivih u iznosu od najmanje 7.255.229 KM. Društvo prilikom isplata ovih naknada nije uzelo u obzir značajan pad prihoda u odnosu na prethodnu godinu i iskazani gubitak od 81.075.023 KM, kao i nepovoljne finansijske pokazatelje, te su isplate ovih naknada iznad porezno dopustivih imale direktan uticaj na ostvarene gubitke iz redovnog poslovanja u 2022. godini", konstatovali su revizori.

Reklame i sponzorstva

Uz reviziju finansijskih izvještaja JP "Elektroprivreda HZHB" d.o.o. Mostar za prošlu godinu izvršena je i revizija usklađenosti aktivnosti, finansijskih transakcija i informacija s relevantnim zakonima i drugim propisima.

Tako su revizori ustvrdili da su sredstva za reklame i sponzorstva iskazana u iznosu od 2.248.931 KM - veća od planiranih za 293.931 KM, što nije u skladu s Pravilnikom o sponzorstvu Društva. Sredstva nisu realizovana u skladu sa potpisanim ugovorima i u cilju postizanja najboljih efekata za Preduzeće.

Naime, troškovi reklame i sponzorstva su iskazani na osnovu primljenih računa, a za iskazane troškove nije izvršena analiza reklame i sponzorstva, kao ni opravdanost njihove visine kako bi se postigli najbolji efekti za Preduzeće. Nadalje, planom poslovanja Preduzeća, troškovi reklame i sponzorstva su planirani u ukupnom iznosu od 1.955.000 KM, a ukupni troškovi su veći od planiranih za 293.931 KM, što nije u skladu s Pravilnikom o sponzorstvu Društva kojim je definisano da se sponzorstva dodjeljuju na osnovu planiranih sredstava u trogodišnjem planu.

Internim aktom definisana je i obaveza Sektora korporativnih komunikacija za izradu analize troškova reklame i sponzorstva i dostavljanje izvještaja upravi o odobrenim i realizovanim sponzorstvima. Međutim, u prezentovanim izvještajima nije predstavljena analiza sponzorstava u kontekstu opravdanosti troškova i koristi za Društvo.

Na ovaj način, iskazujući troškove reklame i sponzorstva, a ne dobivajući protuuslugu zauzvrat, može se zaključiti da Društvo nije nabavilo uslugu, već da se radi o donacijama, koje bi se morale isplaćivati iz dobiti i za koje je potrebno dobiti saglasnost Nadzornog odbora, u skladu sa Zakonom o donacijama preduzeća u javnom vlasništvu ili pod javnom kontrolom u Federaciji.

"Također, posebno ističemo činjenicu da je davanje putem donacija koje su u suprotnosti sa odredbama važećih zakona o dodjeli donacija nedopuštena aktivnost prema odredbama člana 41. Zakona o javnim preduzećima u FBiH", naveli su revizori.

Revizori su kao sporan naveli i ugovor sa HŠK Zrinjskim. Naime Elektroprivreda HZHB raspisala je javni poziv za marketinške usluge za nogometne klubove iz Mostara. Vrijednost je bila oko 200.000 KM, a uslove je ispunjavao samo Zrinjski.

Za revizore je to sporno jer Zrinjski ima ogromne dugove za struju prema ovom preduzeću zbog čega ga je Elektroprivreda HZHB i tužila.

"Napominjemo da HŠK Zrinjski Mostar nije redovno izmirivao obaveze za isporučenu električnu energiju i Društvo je utužilo neizmirena potraživanja (554.254 KM) iz ranijeg perioda. Posebno ističemo činjenicu da potraživanja prema HŠK Zrinjski Mostar imaju kontinuiran rast i godinama se ne naplaćuju", naveli su revizori.

Nepoštivanje ugovora

Također, daljom istragom revizora utvrđeno je da Preduzeće nije ispoštovalo sklopljeni ugovor sa Univerzitetom u Mostaru. 2021. godine sklopljen je ugovor o kupovini dijela nekretnine ukupne cijene 1.200.000 KM i isplaćen je avans u iznosu od 600.000 KM. Prema potpisanom Ugovoru, Prodavac je bio u obavezi da izvrši rekonstrukciju nekretnine do 30. 11. 2022. godine, što nije ispoštovano. Rok je prolongiran do 30. 6. 2023. godine, ali ugovorna obaveza nije ispoštovana do okončanja revizije.

"Uvidom u dokumentaciju, nismo se uvjerili da je Uprava poduzela aktivnosti i iskoristila sve mjere u skladu sa potpisanim ugovorom u cilju realizacije ugovora i efikasnog korištenja javnih sredstava", navode revizori.

Preduzeće je u 2022. godini bilo prinuđeno da vrši nabavku električne energije za zadovoljenje potreba svojih krajnjih kupaca, što je uzrokovalo povećanje rashoda i konačno negativan poslovni rezultat, odnosno gubitak u iznosu od 81.075.023 KM.

"Iako je došlo do značajnog odstupanja prihoda i rashoda u odnosu na planirane, Uprava Društva nije postupila prema članu 24. Zakona o javnim preduzećima i revidirala i usaglasila godišnji plan poslovanja", ustvrdili su revizori.